品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

相続税対策としての生前贈与

生前贈与をするメリットの一つとして、相続税対策というものがあります。

相続税は財産の所有者が亡くなった際に、配偶者や子供など(相続人)が、法律の定めに従ってその財産を承継する際に発生する税金です。

これに対して生前に贈与をすると贈与税という税金が発生します。

基本的に、贈与税は相続税よりもずっと税率が高く設定されています。

しかし色々な控除や工夫をすることで、相続税をそのままおさめる場合よりも税金を安く済ますことができる場合があります。

ここでは、相続税対策としての生前贈与についてその仕組みや事例をご紹介致します。

節税効果が期待できるケース

- 相続税の税率が高くなりそうな場合。

- 保有財産が相続税の基礎控除を超えている場合。

- 贈与したい相手が複数いる場合。

- などなど

なぜ相続税対策が可能なのか

理由① 亡くなる前に、保有財産を減らすことができる

生前贈与で他人に財産を譲り渡すと、言うまでもなくその方の財産はその分減ることになります。

相続税は、亡くなった方の資産の合計額で決まるため、財産が少なければ少ないほど、納税も少なくて済みます。

そういった事情から、生前贈与をして財産総額を減らすことで相続税の負担を軽減するという方法を取る方が多数いらっしゃいます。

とは言っても、やみくもに贈与をしてしまうと、今度は贈与税が発生します。

贈与税は、同じ金額で比較すれば、相続税よりも圧倒的に税率が高く設定されています。

そのため、贈与税がかからない範囲、もしくは、かかったとしてもそのまま相続税を払った場合よりも得になる範囲で生前贈与をすることが重要になります。

参考ページ:課税価格の計算

参考ページ:相続税の算出方法

理由② 贈与税は毎年110万円の控除を受けられる

贈与税は、1年間に合計110万円まで基礎控除が設けられています。

つまり、毎年贈与をしたとしても、受け取る人一人あたり110万円までなら無税となります。

またこの基礎控除は、贈与者(財産をあげる人)ではなく、受贈者(財産をもらう人)を基準に考えるため、受贈者が増えるとその人数分だけ控除も比例して増えることになります。

例えば、資産総額6000万円の人が、3人の子供に対して5年間にわたって毎年100万円ずつ贈与したとすると、それぞれの子供は1年間で110万円を下回る額しか受け取っていないため、贈与税はかかりません。

また、子供3人が相続人である場合、相続税が発生するのは相続財産が4800万円を超える場合となりますが、上記の贈与を終えると財産総額はそれを下回る4500万円となるため、相続税自体をまるまる回避する結果となります。

こうして基礎控除をうまく利用して、相続税を低くすることが出来るのです。

参考ページ:贈与税の計算方法

理由③ 贈与税を、相続税よりも低い税率にコントロールできる

110万円の基礎控除を超えた贈与をしても、節税効果がある場合もあります。

例えば、多額の資産を保有していて相続税の税率が30%や40%になってしまいそうな人は、生前贈与で10%や15%の税金を払って資産を減らしたほうが最終的な納税額が少なくてすみます。

保有財産をきちんと試算することで将来的な相続税の税率と総額をある程度予想できます。

もし税率が高くなるようであれば、それよりも低い税率の範囲で生前贈与をすることで、一定の節税を図ることができます。

注意しなければならないこと

死亡前7年以内の贈与は、相続税の対象になってしまう

死亡日からさかのぼって7年前以降に行った贈与については、相続税の計算の際に課税価格に加算する必要があります(※1)。

そのため、亡くなる直前になってあわてて相続税対策のために生前贈与をする、といったことしても意味がありません。

節税目的であれば、ご本人がまだまだ元気なうちに贈与をしておくことが肝心です。

なお、7年前以後の贈与について贈与税を支払っていた場合は、その分相続税の支払いが控除されますので、マイナスになるわけではありません。

(※1)もっとも、令和6年1月1日より前は3年間に限定されていました。この記事の最終更新は令和6年ですが、しばらくの間はその調整の為、7年ではなく3年のままで、少しずつ段階的に延長していくことになっています。

相続時精算課税を選択していると・・

もし過去に同じ当事者の贈与で相続時精算課税を選択したことがあると、暦年課税の計算は出来ません。

つまり年間110万円の基礎控除や、10%などの低い税率での納税は利用できないため相続税の軽減という目的は達せられません。

参考ページ:2500万円まで非課税で贈与できる相続時精算課税制度とは

不動産取得税が発生する

不動産について生前贈与を行うと、財産を受け取った人は不動産取得税という税金を納める必要があります。

いろいろな特例や控除がありますが、基本的には不動産価格の3%などの税率となります。

この不動産取得税は、生前贈与ではなく「相続」を原因として取得した場合には発生しません。

たとえ3%程度といえども、価値が大きい不動産であればそれなりの金額になってしまうため、生前贈与を行う前にきちんと認識しておいたほうが良いでしょう。

ケーススタディ

それでは、具体的にどのように節税ができるか、事例をご紹介します。

事例

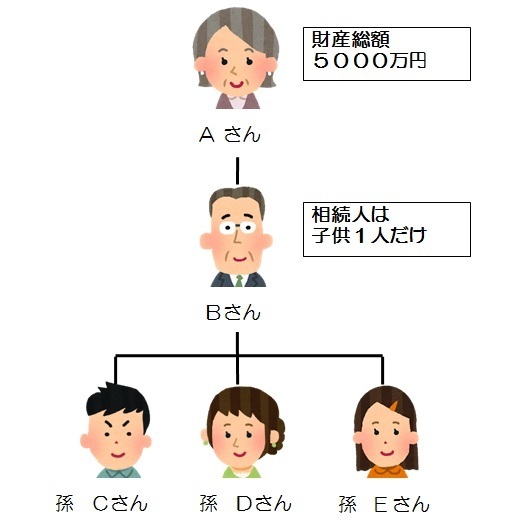

Aさんは、財産5000万円を持っています。

夫はすでに亡くなっていて、推定相続人は子供のBさんだけです。

もしAさんが亡くなった場合の相続税は、そのままの状態だと160万円となります。

そこで、子供であるBさんと、孫であるCさん、Dさん、Eさんの計4人に、200万円ずつ生前贈与をすることにしました。

相続人が一人しかいませんので、何人も子供がいる人に比べて相続税は高額になります。

もしこのままAさんが亡くなると、Bさんが相続した時の相続税は160万円になります。

子供と孫3人に対して生前贈与したことで、トータルはどれだけ変わるでしょうか。

まずはひとりひとりの贈与税を計算してみましょう。

参考ページ:贈与税の計算方法

贈与税は、財産をもらった人を対象に計算します。

今回Aさんが行った贈与の総額は200万円×4人分で800万円ですが、あくまで200万円ずつ個別に判断していくことになります。

まずそれぞれもらった200万円から、基礎控除である110万円を引きます。

【贈与額200万円 ー 基礎控除110万円 = 課税価格90万円】

課税価格は90万円となりました。

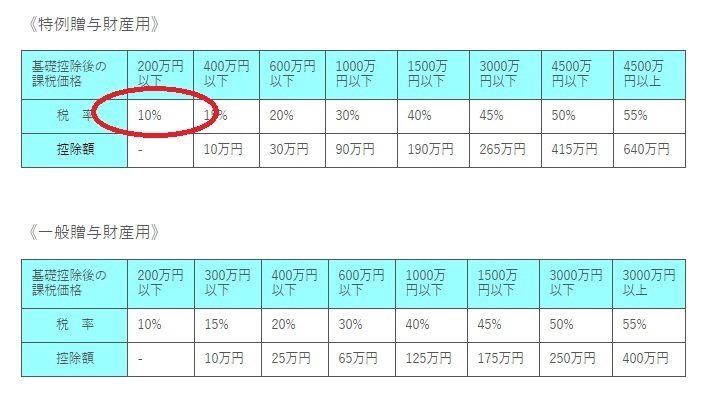

次にこの90万円について、贈与税の速算表にあてはめます。

このケースでの税率は10%となります。よって

【課税価格90万円 × 税率10% = 贈与税額9万円】

ひとりあたりの贈与税は9万円となりました。

この9万円を、翌年に4人とも納税しますので、全体としては36万円ということになります。

さて、それではAさんに残された財産について、相続が開始した時の相続税はいくらになるでしょうか。

Aさんに残された財産は

【贈与前の財産5000万円 ー 贈与した財産800万円 = 相続財産4200万円】

となります。

またこの場合の相続税は

【財産4200万円 ー 基礎控除3600万円 × 税率10% = 相続税60万円】

なんと相続税は60万円にまで減額することができました。

そうすると、贈与税合計36万円と相続税60万円を足しても合計96万円にとどまります。

結果として、トータル160万円から、64万円も低い96万円にすることが出来ました。

| 何もせず相続した場合 | 上記のとおり生前贈与した場合 | |

| Bさん | 相続税 160万円 | 相続税 60万円 贈与税 9万円 |

| Cさん | ー | 贈与税 9万円 |

| Dさん | ー | 贈与税 9万円 |

| Eさん | ー | 贈与税 9万円 |

| 合計 | 合計 160万円 | 合計 96万円 |

まとめ

このように、生前贈与を利用することで相続税を減らすことができる場合があります。

もっとも、家族構成や財産内容によって人それぞれですので、生前贈与をした方が得であると一概に言えるものではありません。

また司法書士や税理士などの専門家に支払う費用もかかるため、節税目的の贈与はしっかりとした試算をして行うことをオススメ致します。

生前贈与のお役立ち情報

生前贈与についてもっと詳しく知りたいという方のためにお役立ち情報のページを作成しております。ぜひ参考になさってください。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。