品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

不動産の持分を少しずつ贈与していく方法

(暦年贈与)

度々目にすることがある生前贈与の方法で、土地や建物を、例えば10分の1などの持分に分けて少しずつ贈与していく方法があります。

暦年贈与などと言われることもあります。

なぜこのような方法を利用するのかというと、特定のケースでは贈与税をグッと抑えることが出来るからです。

ここでは、そのメリットデメリットや、どういった方が対象になるのかをご説明致します。

不動産の共有持分について

まず初めに、不動産の共有持分についてご説明します。

土地や建物を所有する権利のことを所有権といいます。また、所有権を持っている人を所有者といいます。

所有者は、自分の所有物を自由に使えますし、また売ったり、変化させたり(増築など)、取り壊したりすることもできます。

そして、この所有者はひとつの物に対して必ず一人でないといけないというわけではありません。

土地や建物をはじめとして、いろいろな物については複数の人が共同して所有者になることも出来るのです。

この状態を共有と呼びます。共有については下記のページにも詳しく記載をしています。

参考ページ:不動産の共有とは

また不動産が共有状態の場合、かならずそれぞれの共有者の持分が登記されています。

共有持分は「何分のいくつ」といったように分数で表記されますが、必ずしも均等になっているわけではありません。

例えば、AさんとBさん二人で土地を共有していても、それぞれ2分の1ずつということもあればAさんが100分の99、Bさんが100分の1という場合もあるわけです。

自分の持分だけを贈与することも可能

そして、各共有者は自分の持分だけを他人に贈与することが出来ます。

(同様に、売却したり、担保に入れたりすることも可能です)

共有している不動産をもらってなんの得になるのか?と疑問に思われるかもしれませんが、例えばその不動産全体を売却した時の売買代金を、持分に応じて受け取ることができますし、賃貸に出していれば同様に持分に応じた賃料を受け取れるので、それなりに意味があります。

自分の持分の、さらにその一部を贈与することもできる

そして、他人に持分を贈与する場合は、必ずしもその持分を全部対象にしなければならないわけではありません。

自分の持っている持分を、さらに細かく分けて他人に譲り渡すことも出来ます。

例えば、所有権全体を持っている人が、3分の1の持分だけ贈与するとか、そもそも2分の1共有者が、さらにその半分である4分の1を贈与するということも可能なのです。

極端な話、100人に対して、同時に100分の1ずつ贈与、ということも、理屈としてはなんの問題もありません。

少しずつ贈与して節税となるしくみ

それでは具体的にどのような仕組みで節税となるのかをご説明します。

《 事例 》

Aさんが1000万円の建物を長男Bさんに贈与するケース

ケース① 一度に所有権全てを贈与する

ケース② 1年ごとに持分5分の1ずつ贈与する(計5回)

ケース③ 1年ごとに持分10分の1ずつ贈与する(計10回)

ケース① 一度に所有権全てを贈与する場合

このケースでの贈与税を計算してみましょう。

計算方法については下記のページを参考にしてください。

参考ページ:贈与税の計算方法

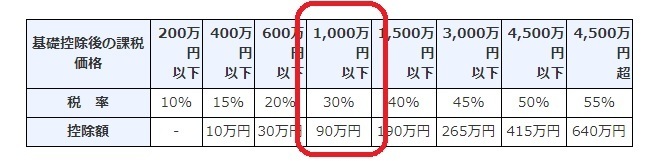

まず始めに、贈与する財産総額である1000万円から、基礎控除である110万円を差し引きます。

贈与する財産1000万円 ー 基礎控除110万円 = 890万円

そして、この890万円に関して、贈与税の速算表に照らし合わせて税率をかけていきます。

親であるAさんから子供であるBさんへの贈与なので、特例贈与財産用の税率が適用されます。

税率は30%、控除額は90万円の部分が適用されます。よって

890万円 × 税率30% ー 控除額90万円 = 贈与税177万円

このケースでは、贈与税額が177万円となりました。

続いて別のケースも計算していきます。

ケース② 1年ごとに持分5分の1ずつ贈与する場合

このケースでは、5年間にわたって建物を贈与しています。

そのため、同じく5年間毎年、贈与税の計算や申告、納税をする必要があります。

(本来であれば少しずつ建物の価格も下がっていくのですが、この事例では、変化しないという前提ですすめたいと思います。)

そこで、各回の贈与税額を計算してみましょう。

1000万円の建物を5分の1贈与するのですから、1回あたりの贈与財産は200万円となります。

そこでまずここから110万円の基礎控除を引きます。

贈与財産200万円 ー 基礎控除110万円 = 90万円

続いて、税率をあてはめます。

ここでは200万円以下の欄、10%の税率が適用されることになります。控除額は、なしです。

90万円 × 税率10% = 9万円

これで、1回あたりの贈与税額がわかりました。

この9万円を、5年間、計5回分納税することになるので、9万円×5回分=合計45万円となります。

よってこのケースでの贈与税の総額は45万円となりました。

ケース①と比べて、随分と安くなりました。

ケース③ 1年ごとに持分10分の1ずつ贈与する場合

このケースでは、1回あたりの贈与財産は100万円です。

贈与税の基礎控除は110万円ですから、その額を下回ります。

そのため毎回の贈与に関して、贈与税は一切かからないことになります。

よって贈与税の合計額は、なんと0円となりました。

このように、少しずつ分けて建物を贈与していくと、毎年110万円の基礎控除を受けることが出来、各回の税率も下がるため、一度に全て贈与するよりも贈与税自体は安くなります。

上記のまとめに加えて2000万円の建物という事例も加えて参考の表にしました。

| (特例贈与財産の場合の) | 建物1000万円の 場合の贈与税総額 | 建物2000万円の 場合の贈与税総額 |

| 一度に贈与 | 177万円 | 585.5万円 |

| 5年間に分けて贈与 | 45万円 | 167.5万円 |

| 10年間に分けて贈与 | 0円 | 90万円 |

しかし、注意しなければならないことも

たくさんあります

ここまでは、単に贈与税だけに限定してご説明してきました。

単純にこれだけ見れば、細かく分けて贈与することが、大分お得であるように思えますが、実はそう単純ではありません。

それ以外にかかる経費や、契約上の問題などもあり、それらのことも総合的に考慮を入れて検討しなければ、かえって損をする可能性もあります。

以下、その他にかかる費用や注意点をご説明致します。

重要! 税理士費用、司法書士費用をきちんと考慮に入れる

不動産を生前贈与をする場合は、税理士、司法書士の費用をしっかりと認識することが大事です。

専門家の経費は主に次のような場面で発生します。

- 登記申請手続き ・・・ 司法書士 1回につき5万~10万円程度

- 不動産の価格計算・・・ 税理士 1回につき5万~10万円程度

- 贈与税の申告 ・・・ 税理士 1回につき5万円程度

原則としては、上記の手続きは全て自分で行うことは可能です。

しかし、ケースによってはとても専門的な知識が必要な場合があり、自分だけで全てを行うのは大変です。

以下、それぞれ詳細をご説明します。

※注 この章での報酬例はあくまで一例に過ぎません。実際は事務所ごとに異なりますのでご了承ください。

登記申請手続き・・・司法書士費用

不動産を贈与した場合には、法務局への登記申請手続きが必要です。

この手続きは専門的な部分があり、贈与契約書や登記原因証明情報など法律的な書類も作成しなければなりません。

そのため、司法書士に登記手続きに関する事務手続きを初めから任せてしまった方が、間違いなく進めることが出来ます。

司法書士報酬の相場については不動産の価格などによって異なってきますが、1回のみの贈与と違って毎年同じ不動産の登記を繰り返すとなるとある程度ルーティン化されるので、その分割安となることが多いと思います。

何回にも分けて贈与するのであれば、例えば各回5~10万円程度というのが一般的かと思います。

その為、もし10回に分けて登記するのであれば、5万円×10回=合計50万円程度の報酬を見込んでおく、という事になります。

不動産の価格算定・・・税理士費用

もし贈与する不動産が建物の場合は、固定資産評価証明書という書類を役所で取得すれば、その証明書に課税価格が記載されています。その為、わざわざ価格の算定をしなくて済みます。

しかし、土地である場合は、固定資産評価額ではなく路線価を元にした細かい計算が必要になります。

これについては大変高度な知識を要することもあり、また税務署がどのような判断や指摘をしてくるのか、と言ったような経験的知識も必要です。

その為、土地を贈与する場合は、税理士の関与が必要なケースが多いと思われます。

また、土地の路線価は毎年変更されます。

その為、最初の贈与で出した価格が翌年、翌々年にも使えるというわけではなく、基本的には毎年算出しなければなりません。

相場としては、1回あたり5万円~10万円程度の報酬となることが多く、何回も行うのであればその回数分支払いが発生します。また、中にはとてつもない労力をかけないと価格が出せない複雑な土地も存在しており、そのような場合は報酬額が大きく代わる場合もあります。

こちらも、原則としては自分自身で行っても差支えがないことは同様です。

贈与税の申告・・・税理士費用

贈与税の申告についても、同様に自分自身で行っても問題ありません。

こちらは、確定申告を毎年自分でやっている方など、税務申告についてある程度慣れている人であれば自分で調べて行えるかも知れません。

ただ、税理士に依頼すると毎回5万円程度の報酬を支払うことになります。

上記の費用をまとめると例えば、次のようになります。

建物を5回に分けて贈与した場合の例

・登記申請手続き(司法書士費用) 5万円×5 =25万円

・不動産の価格算定(税理士費用) なし

・贈与税の申告(税理士費用) 5万円×5 =25万円

5年間で合計50万円の経費

土地を5回に分けて贈与した場合の例

・登記申請手続き(司法書士費用) 5万円×5 =25万円

・不動産の価格算定(税理士費用) 5万円×5 =25万円

・贈与税の申告(税理士費用) 5万円×5 =25万円

5年間で合計75万円経費

税理士費用、司法書士費用を払っても、贈与税の軽減の恩恵が受けられるかどうかが肝心

このように、贈与税が軽減できる反面、手続きが複数回になることで税理士、司法書士の費用がかかります。

ですから、税理士、司法書士の費用を払ったとしても最終的に損をしないように調整をしなければ意味がありません。

例えば、すでに事例をあげた1000万円の建物を持分5分の1ずつ贈与していくという方法では、総額133万円の節税公課がありましたが、これに対して税理士、司法書士報酬は50万円となっていたため、トータルでは83万円の節税ということになります。

このようなケースであれば、分割して贈与していくメリットがあると言えます。

暦年贈与に関するその他の注意点

過去に相続時精算課税を選択していると、暦年課税は使えない

過去に相続時精算課税制度を選択して贈与をした場合、以後同じ当事者同士の贈与については暦年課税が利用できません。

その結果、1年間に110万円までの基礎控除も使えず、少しずつ贈与していく恩恵を得ることが出来ないので注意が必要です。

参考ページ:2500万円まで非課税で贈与できる相続時精算課税制度とは

毎年、その都度契約をする必要がある

暦年贈与をする場合、例えば10年間にわたっての贈与が初めから予定されていたことであるとみなされると、最初の年に全ての贈与をしたという前提で課税されてしまう場合があります。

例えば、最初の贈与契約書にて、毎年100万円ずつ贈与するといった内容が予め記載してあると、明らかに最初から想定されていたということがわかるため、最初の年に1000万円全額を贈与したとみなされ多額の贈与税を支払うことになってしまいます。

契約はあくまで毎年その都度行われたものであり、最初から想定されていたものではない、という前提で暦年贈与を行う必要があります。

途中で中止になる可能性も十分ある

前述したとおり、暦年贈与は当事者同士が毎年あらたに契約を締結していくものです。

その為、持分10分の1の贈与を毎年契約書を作って継続したとしても、ある突然贈与者の気が変わって、それ以上の贈与をしてくれなくなってしまっても、何らおかしくはありません。

そもそも最初から全部の所有権を譲り渡すと予定していないわけですから、途中で中止したとしても、契約違反でもなければ罰則もありません。

暦年課税の恩恵を受けるのであれば、当然このような不安定な状況を考慮に入れなければなりません。

死亡前7年以内の贈与は相続税の課税対象となる

例えば生前贈与を行っても、3年以内に贈与者本人が亡くなってしまうと、贈与した財産は相続税の計算をするための財産として、課税対象になります(ケースによっては例外あり)。

その為、死期が迫っているような状況で暦年贈与を行っても、結局は税金対策にならない場合もあります。

※令和6年1月1日より新法が施行され、3年から7年間に期間が延長されました。

もっとも、その施行日からいきなり7年間に遡るようになったわけではなく、実際は段階的に少しずつ期間が延びていくように定められています。

まとめ

このように、不動産の持分を少しずつ贈与していくと、暦年課税の控除を活用して贈与税を軽減することが出来ます。

しかし、専門家に頼まざるを得ない場合もあり、その費用や法律上の制限も十分に検討しなければなりません。

誰かに不動産を譲りたいとお考えの場合は、この暦年贈与という方法も、ひとつの手段として有効な場合がありますので、ぜひ憶えておいて頂ければと思います。

生前贈与のお役立ち情報

生前贈与についてもっと詳しく知りたいという方のためにお役立ち情報のページを作成しております。ぜひ参考になさってください。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。