品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

贈与税の計算方法

ここでは、贈与税の具体的な計算方法をご説明します。

贈与税は、生前贈与を行うに際してもっとも大事なものと言っても過言ではありません。

また一般的に考えられているよりも税率が高く、実際に計算してみて大変びっくりされる方も少なくありません。

本サイトにて大まかな金額のイメージを持って頂ければと思います。

※注※ 贈与税は、相続時精算課税や住宅取得等資金の贈与など、様々な特例が存在します。ここでご説明する計算方法はそのような特例を一切使わないケースとなります。

1年間にもらった財産の合計額

基礎控除110万円

贈与税は、110万円の基礎控除が定められています。

例えば1000万円の贈与をした場合でも、110万円を差し引いて890万円として計算が出来ます。

もし贈与額が110万円以下であれば、課税対象額は0円とみなされ贈与税はかかりません。

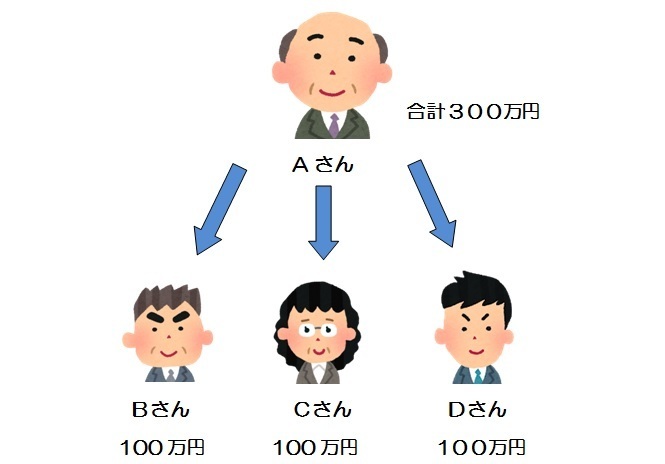

《事例1》

例えば、Aさんが、Bさん、Cさん、Dさんの三人に対して、それぞれ100万円贈与したとします。

その場合、Aさん自身は合計300万円の贈与を行っていますが、贈与税は贈与を受けた人を基準にするので、Bさん、Cさん、Dさんはそれぞれ110万円を下回り、非課税という結果になります。

ひとりひとりのもらった額が110万円以下であるため

相続税は発生せず、申告も不要

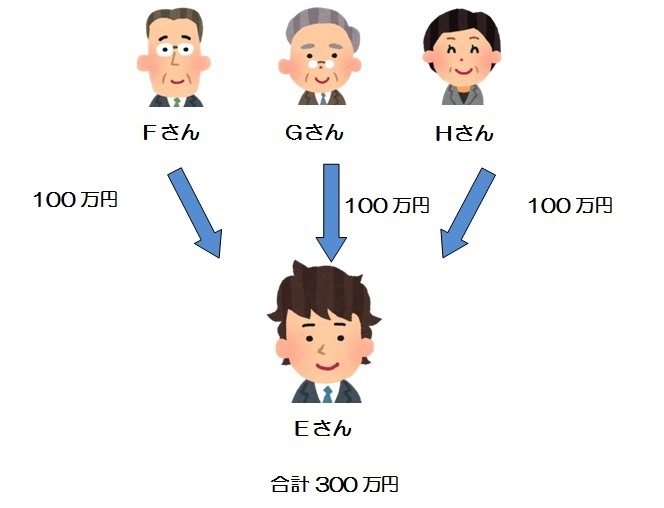

《事例2》

反対に、Eさんが、Fさん、Gさん、Hさんの3人から100万円ずつ贈与を受けた場合は、Eさんが受け取った額は300万円となるので、基礎控除を超える結果となり贈与税が課税さることになります。

もらった金額の合計が110万円を超えるため

相続税が発生する!

税率、控除額

「一般贈与財産用」と「特例贈与財産用」の2種類がある

贈与税の税率、控除額は大きく分けて2つあります。

※前述の「基礎控除」と、本項の「控除額」は違うものです。

名称が似ていて紛らわしいのでご注意ください。

まずはじめに、検討している贈与が下記のどちらに当てはまるのか、しっかりと確認しましょう。

| 対象 | 税額 | |

| 特例贈与財産用 | 直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与

| 一般贈与財産用の税額と比べて低額になる |

| 一般贈与財産用 | 「特例贈与財産用」に該当しない贈与

| 特例贈与財産用の税額と比べて高額になる |

《特例贈与財産用》

両親、祖父母、曾祖父母(直系尊属)から、子、孫、ひ孫(直系卑属)に贈与する場合です。この場合は、税率や控除枠の優遇があり、贈与税が安くなるように設定されています。ただし受贈者は20歳以上(その年の1月1日時点で)でないといけません。

《一般贈与財産用》

特例贈与財産用に当てはまらないケースは全て一般贈与財産用として計算します。特例贈与財産と比べて税率が高く控除も低いので、贈与税が高くなります。

贈与税の速算表

特例か一般かがわかったら、それぞれに対応した以下の速算表に当てはめて計算していきます。

おさらいとして、もう一度計算式を記載します。

(もらった財産額 ー 基礎控除110万円) × 税率 ー 控除額 = 贈与税額

特例贈与財産か、一般贈与財産かで、税率と控除額が大幅に変わるため、結果的に贈与税額に差が出てきます。

《特例贈与財産用》

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円以上 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

《一般贈与財産用》

| 基礎控除後の 課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円以上 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

計算例①

《事例①》

父であるAさんが長男Bさんに対して、現金500万円を贈与したケース。

(特例贈与財産にあてはまるケース)

- まず、贈与した額500万円から、基礎控除110万円を引きます。

- その結果、基礎控除後の残額は390万円となります。ここまでは事例①と同じです。

- 一般贈与財産用の速算表から390万円に対する税率と控除額を割り出します。この場合、400万円以下の欄に該当するため、税率は15%、控除額は10万円となります。

- 390万円に税率15%をかけます。⇒ 58万5000円

- 上記4で計算した結果から控除額10万円を引きます。 ⇒ 48万5000円

- 結果、事例①の贈与税は48万5000円となりました。

計算例②

《事例》

Cさんが親族ではない知人Dさんに対して、現金500万円を贈与したケース。

(一般贈与財産にあてはまるケース)

- まず、贈与した額500万円から、基礎控除110万円を引きます。

- その結果、基礎控除後の残額は390万円となります。

- 親から子への贈与であるため、特例贈与財産用の速算表から390万円に対する税率と控除額を割り出します。この場合、600万円以下の欄に該当するため、税率は30%、控除額は65万円となります。

- 390万円に税率30%をかけます。⇒ 117万円

- 上記4で計算した結果から控除額65万円を引きます。 ⇒ 52万円

- 結果、事例①の贈与税は52万円となりました。

生前贈与のお役立ち情報

生前贈与についてもっと詳しく知りたいという方のためにお役立ち情報のページを作成しております。ぜひ参考になさってください。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。