品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

養子縁組と相続分

ここでは、養子縁組について、相続に関連した情報をご提供致します。

養子縁組とは

普通養子縁組自体は

簡単にできる手続きです。

養子縁組とは、実際には血縁関係がない者同士が、法律上親子になるための制度です。

養子縁組を行う手続きは、役所に決められた要式をつかって届出をするだけで済む普通養子縁組と裁判所が関与する特別養子縁組があります。

養子縁組で親となる方を「養親」、子となる方を「養子」と言います。

ここでは養子縁組をすると、相続分などにどのような影響があるかご説明します。

普通養子縁組と特別養子縁組

養子縁組は、普通養子縁組と特別養子縁組の2種類があります。

普通養子縁組は、一般的な養子縁組の方法で、ほとんどの方はこちらのケースに該当します。

役所に所定の様式で届出をするだけで手続ができ、もし後で取りやめることになった場合は離縁の届出をすれば、親子関係は再び喪失することになります。

普通養子縁組をした場合、その縁組で養親となる方は、それ以後養子に対して扶養義務など法律上の義務を負う他、それぞれが本当の親子と同じように相続する権利を有することになります。

しかし、養子と実際に血のつながりがある実親との間柄はそのまま残ります。

養子になる方はいままでの両親に加えて、あたらしく養親という親が増えることになります。

一方、特別養子縁組は、もともとの実親と実子の親子関係を喪失させる手続きです。

あたらしく養親になる人が、あたかも最初から実の親であったのと同様な親子関係を作ることができる制度です。

特別養子縁組は、そのように家族関係をがらっと変えてしまう制度のため、要件がいくつもあり、裁判所の審判も必要なため、実際に行われているケースは普通養子縁組とくらべ、少ないのが現状です。

養子の相続分

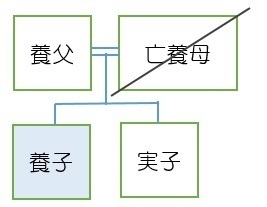

《相続分》

養父 2分の1

実子 4分の1

養子 4分の1

養子になると、もともとは親子でなかった養親との間で法律上の親子関係が成立します。

そのため、もし養親が亡くなった場合は、当然その相続人となります。

またその相続分は実子と同じです。

たとえば右のような事例で説明します。

もともと子供がひとりいる夫婦が、養子をひとり受け入れたというケースです。

このケースで養母となった方が亡くなった場合は、養父が2分の1の相続分を有しており、残りの2分の1を実子と養子で均等に相続することになります。

もともと養子縁組をする前は、子供はひとりだけだったので2分の1の相続分を有していましたが、養子縁組で子供がふたりになったため4分の1に減ることになります。

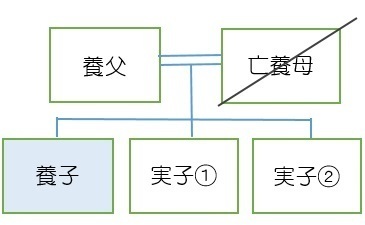

《相続分》

養父 2分の1

実子①6分の1

実子②6分の1

養子 6分の1

右の図のように、実子がもともと二人いるような場合は、それぞれの実子についてそもそも4分1ずつだった相続分が、養子がひとり増えることで6分の1の相続分に減ることになります。

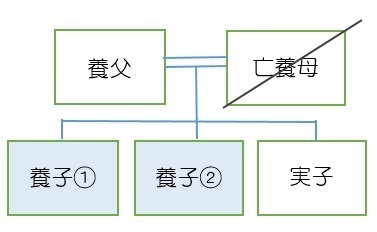

《相続分》

養父 2分の1

実子 6分の1

養子①6分の1

養子②6分の1

養子はひとりだけでなく、複数名受け入れることもできます。

その場合も同様に、実子と同じ相続分となります。

右のような事例の場合、二人の養子と実子はそれぞれ6分の1ずつ相続分を有することになります。

元の親(実親)からも相続できる

一般的によく誤解があるケースですが、普通養子縁組の場合は、もともとの親(実親)との関係はそのまま継続します。

単純に親が増えるというイメージに近いかも知れません。

その為、養親の相続分があるだけでなく、実親からの相続分も以前と変わらず残ります。

ただし、これは普通養子の場合です。

特別養子縁組をした場合は、元の親との親子関係は喪失してしまうので、残念ながら相続分も残りません。

養子縁組と節税効果

相続人に養子がいる場合、相続税の計算はどうなるでしょうか。

相続税の基礎控除額は

3000万円+相続人の数×600万円になります。

(詳しくは下記のページ

関連ページ:相続税の算出方法)

つまり、子供が多いほど相続税が低くなります。

これをそのまま養子に適用すると、節税のために何人も養子縁組をすることで相続税を不当に引き下げることができてしまいます。

その為、現段階での決まりでは、養親にもともと実子がいた場合には1人まで、いなかった場合は2人までに限定して基礎控除の計算に組み入れることができるようになっており、それを超えた養子は基礎控除に影響しないこととされています。

つまり、3人も4人も養子を受け入れても、節税効果は限られているということになります。

養子縁組は遺留分にも影響する

上で述べたとおり、養子縁組はもともといた実子の相続分を減らす結果になりますが、これと同様に実子の遺留分も減ることになります。

ただし、単に遺留分を減らすだけのために行った、親子関係を創設する意思が全くない養子縁組は無効とした判例もいくつかあるため、注意が必要です。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。