相続人と法定相続分

親族が亡くなり、その財産を引き継ぐ権利があると民法で定められている人のことを「相続人」と言います。

また、相続人は2名以上になることもあり、その場合にそれぞれがどれだけ相続できるのかを定めた割合のことを「法定相続分」と言います。

ここでは、誰が相続人となるのか。またそれぞれの相続分はどれくらいなのかをわかりやすくご説明いたします。

相続人となる人には優先順位がある

誰が相続人となるかについては、亡くなった方の家族構成によって全く異なってきます。

子供がいるのかいないのか、両親や祖父母が存命かどうかなど、亡くなった時点でどのような親族がいたのかで相続人となる順番(順位)が決まることになります。

相続人の順位

相続人の順位は下記のとおりです。

| どのような親族か | ||

|---|---|---|

| 第一順位 | 子供、孫 (直系卑属) | 配偶者 常に相続人となる。 |

| 第二順位 | 両親、祖父母 (直系血族) | |

| 第三順位 | 兄弟姉妹、おい、めい (傍系血族) | |

①配偶者は必ず相続人になる

亡くなった方に配偶者、つまり夫や妻がいた場合は、その配偶者は必ず相続人となります。

ただし、亡くなった時点で配偶者であったことが要件となります。

そのため次のような場合は相続人とはなりません。

- 被相続人よりも前に死亡していた場合

- 被相続人が死亡したときに既に離婚していた場合

反対に、どれだけ婚姻期間が短かったとしても、死亡時に戸籍上配偶者となっていたのであれば原則としては相続人として財産を受け取る権利があります。

配偶者の法定相続分は・・・

もし、被相続人の親族が「配偶者だけ」しかいない場合、つまり子供も兄弟姉妹もおらず、両親や祖父母もすべてなくなっているケースなどです。

このような場合は、配偶者が100%の法定相続分を有していることになります。

反対に、第一から第三順位までのどこかに当てはまる相続人が他にいれば、それらの相続人との間で、法定相続分の割合が定められています。

②第一順位 子供や孫(直系卑属)

子供のみで配偶者がいない場合

被相続人に子供がいる場合、その子供は第一順位の相続人となります。

ここではまず、被相続人が亡くなった際に配偶者がいなくて、子供だけの場合を説明します。

このようなケースは、例えば生前に離婚や死別をした場合、結婚をせずに子供をもうけている場合などが想定されます。

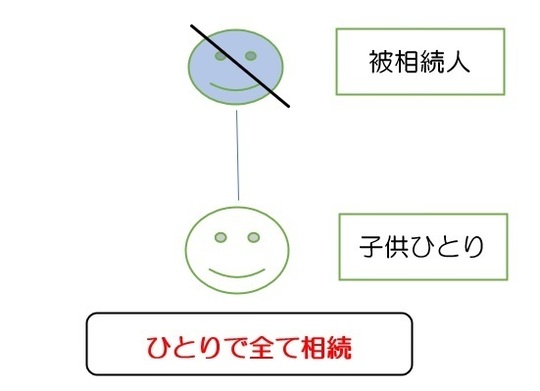

もし配偶者がいない場合は、相続財産は第一順位の子供だけが相続人となります。

また子供が一人しかいない場合はその人が全ての財産を相続することになります。

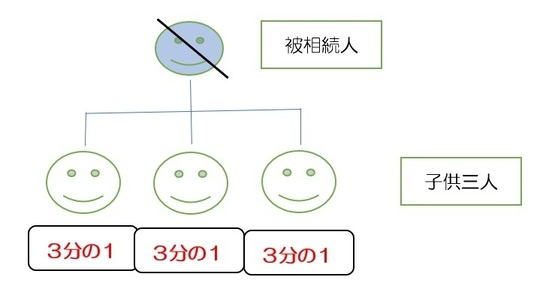

このケースで、もし子供が二人以上いる場合は、その人数によって均等に法定相続分が割り当てられます。

例えば、子供が3人であれば、それぞれの法定相続分は3分の1、5人であれば5分の1ということになります。

子供と配偶者が相続人の場合

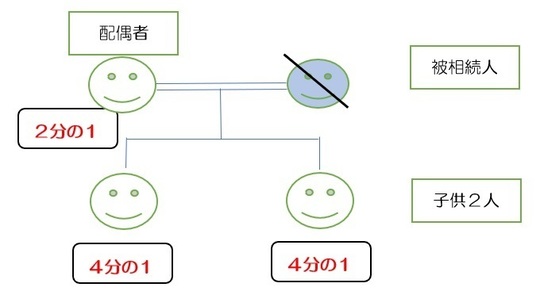

もし配偶者がいる場合は、まず配偶者が2分の1(半分)の法定相続分を取得します。

そして残りの2分の1を、子供達の人数で均等に割ることで法定相続分が決まります。

例えば配偶者と子供二人の3人が相続人の場合は、

配偶者 2分の1

子供A 4分の1

子供B 4分の1 となります。

上記以外の事例を一覧表にしたので、参考にしてください。

| 相続人 | 配偶者の相続分 | 子の相続分(一人あたり) |

| 配偶者のみ | 全部 | - |

| 配偶者 と 子1人 | 2分の1 | 2分の1 |

| 配偶者 と 子2人 | 2分の1 | 4分の1 |

| 配偶者 と 子3人 | 2分の1 | 6分の1 |

| 配偶者 と 子4人 | 2分の1 | 8分の1 |

| 配偶者 と 子5人 | 2分の1 | 10分の1 |

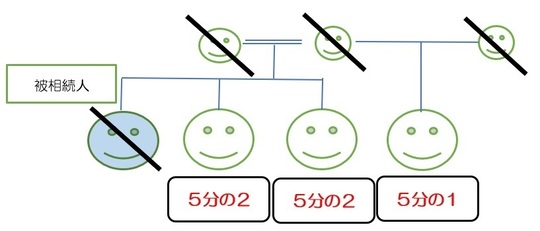

代襲相続とは - 子供が先に亡くなっていて、孫がいる場合

もし子供が先に亡くなっていた場合は、さらにその子供、つまり被相続人から見て孫が相続人となります。

この孫を代襲相続人と呼びます。

代襲相続人がいる場合の法定相続分については

こちらのページをご覧ください→ 「代襲相続とは」

③第二順位 親、もしくは祖父母(直系尊属)

配偶者がおらず両親が相続人である場合

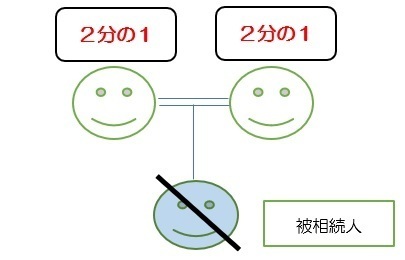

もし子供がいない場合や、全員先に亡くなっている場合は、第2順位として、両親が相続人となります。

片親だけが残っている場合はひとりで相続人となり、両親とも生存している場合は2分の1ずつ相続します。

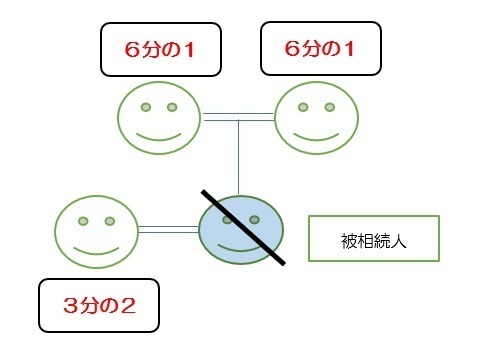

配偶者と両親が相続人の場合

配偶者が3分の2、両親が残りの3分の1を均等に相続します。

第1順位である子供が相続人となる場合は、配偶者の法定相続分は2分の1でしたが、第2順位の両親が相続人となる場合は、配偶者の割合が3分の2に増えます。

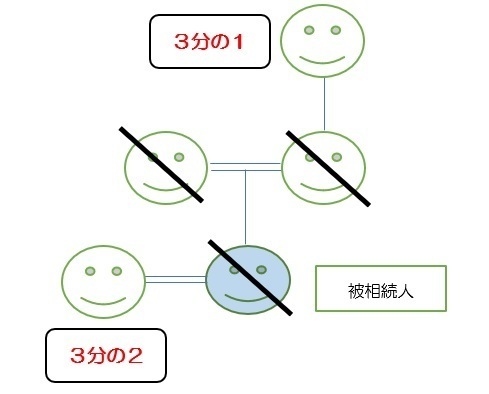

両親が双方亡くなっているが、祖父母が生存しているとき

もし、両親が双方亡くなっている場合で、祖父母の誰かがまだ生存している場合は、その祖父母が両親に代わって相続人となります。

祖父母が複数いる場合は人数に応じて均等割されます。

さて、このケースで第一順位の場合と異なる点があります。

子供が複数いる場合に、その子供のうち一人が亡くなっている場合は、さらにその子供である孫が、他の子供と肩を並べて相続人となりますが(代襲相続)、第二順位である両親の場合は、どちらかひとりが生存していると、亡くなった方の親側の祖父母が代襲するわけではありません。

あくまで父母の双方がいない場合のみ、祖父母が相続人となります。

養親がいる場合

養子縁組により養父や養母がいる場合は

生みの親である実親と養父母双方が相続人となります(特別養子縁 組という方式の場合を除く)。その場合はその全員で均等に分ける事になります。

| 配偶者 | 実親 (一人あたり) | 養親 (一人あたり) | 祖父母 (一人あたり) | |

| 実親1人 | 3分の2 | 3分の1 | - | - |

| 実親2人 | 3分の2 | 6分の1 | - | - |

| 実親2人と | 3分の2 | 9分の1 | 9分の1 | - |

| 実親2人と 養親2人 | 3分の2 | 12分の1 | 12分の1 | - |

| 実親1人と 祖父母1人 | 3分の2 | 3分の1 | - | なし |

| 祖父母1人 | 3分の2 | - | - | 3分の1 |

| 祖父母2人 | 3分の2 | - | - | 6分の1 |

| 祖父母3人 | 3分の2 | - | - | 9分の1 |

| 祖父母4人 | 3分の2 | - | - | 12分の1 |

④第三順位 兄弟姉妹(おい、めいを含む)

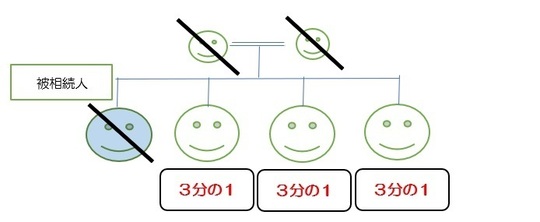

もし、子供や孫(第一順位)がおらず、両親や祖父母(第二順位)も全員亡くなっている場合は、第三順位として、兄弟姉妹が相続人となります。

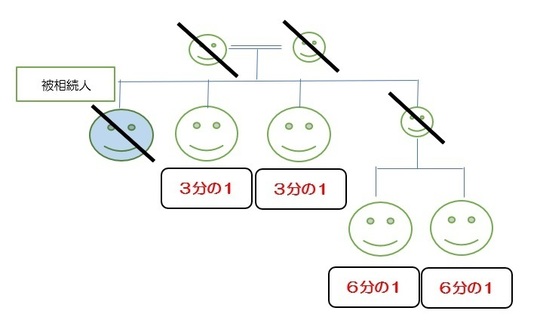

もし兄弟や姉妹が亡くなっている場合は、その方に子供(被相続人から見ると、おい、めい)がいると代襲相続人となります。

配偶者がおらず、兄弟姉妹が相続人の場合

この場合の法定相続分は、すべての財産を兄弟姉妹などで均等に分けられます。

例えば、亡くなった人に弟や妹が3人いるならばぞれぞれ3分の1ずつの法定相続分があります。

代襲相続が発生している場合

兄弟姉妹が亡くなっていて、おい、めいが代襲相続人となった場合は、亡くなった兄弟姉妹がそもそも得るはずだった法定相続分の割合を、さらにそのおいめいが人数に応じて均等に分け合うことになります。

片親が違う兄弟がいる場合

兄弟姉妹が相続人である場合に、片方の親だけが共通している、いわゆる半血兄弟姉妹がいる場合は、法定相続分が両親とも同じ兄弟姉妹と比べて半分になります。

| 相続人 | 配偶者 | 同父母兄弟 (一人あたり) | 異父母兄弟 (一人あたり) |

| 兄弟 1人 | 4分の3 | 4分の1 | - |

| 兄弟 2人 | 4分の3 | 8分の1 | - |

| 兄弟 3人 | 4分の3 | 12分の1 | - |

| 兄弟 1人 異父母兄弟 1人 | 4分の3 | 12分の2 | 12分の1 |

| 兄弟 2人 異父母兄弟 1人 | 4分の3 | 20分の2 | 20分の1 |

| 兄弟 3人 異父母兄弟 1人 | 4分の3 | 28分の2 | 28分の1 |

| 兄弟 1人 異父母兄弟 2人 | 4分の3 | 16分の2 | 16分の1 |

| 兄弟 2人 異父母兄弟 2人 | 4分の3 | 24分の2 | 24分の1 |

| 兄弟 3人 異父母兄弟 2人 | 4分の3 | 32分の2 | 32分の1 |

相続おまかせプランなら法定相続分の計算もばっちり

当事務所では、相続について何をしたら良いかわからない方、どこから手を付ければ良いのかわからない方を対象に、最初から最後までサポートさせていただく

「相続おまかせプラン」をご用意しています。

初回の相談は無料なので、初めての相続で不安な方は気軽にお問合せください。

その他のおすすめ記事はこちら

初回無料相談のご予約はこちら

品川大田相続相談センターのホームページにお越しいただき、ありがとうございます。当サイトの正式な事務所名は市民の森司法書士事務所と言います。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 初めての相続で、どうして良いかわかりません・・

- 相続手続の費用は大体いくらかかりますか?

- 相続の知識は全くないですが大丈夫ですか?

- 遺産分割で親族がもめるのではないかと心配です

- 公正証書、自筆証書など遺言の違いを知りたいです

どのようなお悩みのご相談でも結構です。

お悩みの方はご相談をお待ちしております。

受付時間:10:00〜19:00

土日祝日のご相談に関しては、トップページで休日相談日をご確認ください。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓