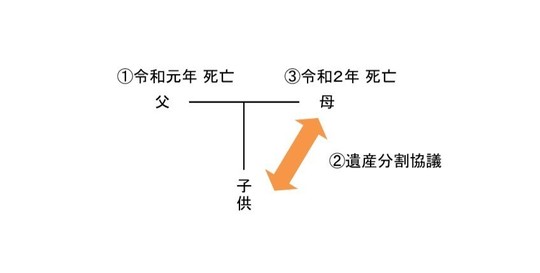

父、母が続けて亡くなった場合で、子供が「ひとり」だけの場合の遺産分割協議は可能か

《参考事例》

父、母、子供ひとりの三人家族。令和元年に父親が死亡し、自宅を子供が相続することにしたが、不動産に関して相続手続き(相続登記)をしないまま、母親も死亡してしまった。自宅は父親名義のままになっている。

目次

- ひとりで、遺産分割協議が出来るのか?

- 遺産分割協議が出来ないとなると、手続きに手間や費用がかかることもある

- 原則としては、ひとり遺産分割協議は出来ない

- 一回の登記で済ませることが出来る例外

ひとりで、遺産分割協議が出来るのか?

遺産分割協議をしないうちに相続人のひとりが亡くなった場合、最終的な相続人が複数人いれば、亡くなった相続人の相続人となる人が遺産分割協議に参加して、遺産分割協議書を作成することができます。(詳しくは「父、母(両親)が続けて亡くなった場合の遺産分割協議」をご参照ください)

しかし、最終的な相続人がひとりきりになってしまった場合はどうなるのでしょうか。遺産分割協議はその名のとおり、遺産の分割の仕方を協議することですので、最終的に協議をする人がひとりになってしまった場合、そもそも「分割」をすることができるのかという問題が生じてきまいます。

遺産分割協議が出来ないとなると、手続きに手間や費用がかかることもある

もし、ひとりきりでの遺産分割協議が認められないとなると、少し面倒なことが増えることになります。

というのも、もしひとり遺産分割が出来るのであれば、父の相続にさかのぼって父から直接子供が不動産を相続する、ということが可能です。

しかしひとり遺産分割が出来ないのであれば、既に父の遺産分割協議は行えないことになって、法定相続分通りに相続する方法しか取れなくなってしまいます。

《ひとり遺産分割が可能な場合》

亡父 → 子供 と、母を飛ばして相続登記が出来る

《ひとり遺産分割が不可能場合》

亡父 2分の1 → 子供

亡父 2分の1 → 亡母 → 子供

上記のように、遺産分割せず法定相続分どおりに相続するとなると、2分の1の持分については亡母を経由して子供が相続するという、2段階の相続登記をしなければなりません。

最終的に子供の名義になるのでそれは良いのですが、申請の数が増えると登録免許税が増えたり(もっとも、現在特例措置有り)、申請書を作成する手間や司法書士に依頼する手数料が上がったりと、デメリットが生じる可能性があります。

つまり、本事例の場合は、残された子供ひとりでも遺産分割協議が可能であるという方が、手続き的にも金銭的にも都合が良いことが多いのです。

果たして、このようなケースでのひとり遺産分割協議は可能なのでしょうか。

原則としては、ひとり遺産分割協議は出来ない

上記のテーマの結論としては、残念ながらひとり遺産分割協議は認められないという判例が出ています。

この場合、父親の死亡後に生じた遺産の共有状態は、母親の死亡後、子供ひとりがすべてを相続することになった時点で解消していると考えられますので、母親の死亡後に子供がひとりで遺産分割協議をすることはできません。遺産を「分割」したくても、ひとりではしようがない、というわけです。 (東京高裁平成26年9月30日判決及び東京地裁平成26年3月13日判決)

よって、もう遺産分割協議をすることができないため、当然「遺産分割協議書」も「遺産分割協議証明書」も作成することができません。

このため、自宅を直接父親 子供名義にすることができなくなり、母親を経由した名義変更をしていくことが必要となります。

名義変更の順序

1.父親 母親(持分2分の1)、子供(持分2分の1)

2.母親(持分2分の1) 子供

《豆知識 父 母 子供への相続をする場合でも、1件目の相続登記が非課税になる場合がある》

平成30年度の税制改正により、相続により個人が土地の所有権を取得した場合に、この個人が所有権の移転の登記を受ける前に死亡したときは,この個人を当該土地の所有権の登記名義人とするために受ける登記については,登録免許税を課さないこととされました。( 平成30年4月1日から令和9年3月31日までの期間あり)

上記の例でいえば、

1.父親 母親(持分2分の1)、子供(持分2分の1)

の部分が非課税となります。父親から子供への名義変更は通常通り課税されます。なお、建物については適用されませんので注意しましょう。

非課税措置が適用されるためには、法務局に提出する登記申請書に「租税特別措置法第84条の2の3第1項により非課税」と記載する必要がありますので、書き忘れには十分お気をつけください

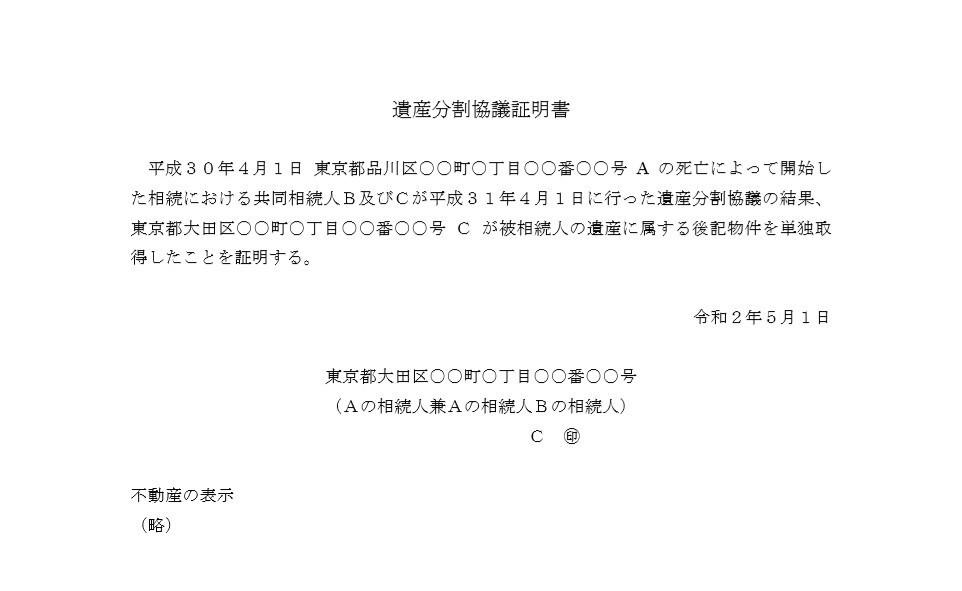

一回の登記で済ませることができる例外

上記の通り、ひとり遺産分割協議が出来ない場合は、残念ながら母親を経由した相続登記しかできず、手間や費用が余計に掛かってしまうのですが、その取扱いには例外があります。

母親が亡くなる前に遺産分割協議が済んでいるケース

クリックで画像拡大

遺産分割協議書を始めとした相続相談はおまかせください

市民の森司法書士事務所では、相続について何をすればいいかわからない、どこに頼んで良いかわからいないという方を対象に、相続相談、相続手続き全般のご依頼を承っております。

相続手続きは人によっては本当に複雑でわかりにくいものです。

お困りでしたら是非初回無料相談をご利用ください。

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓