品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

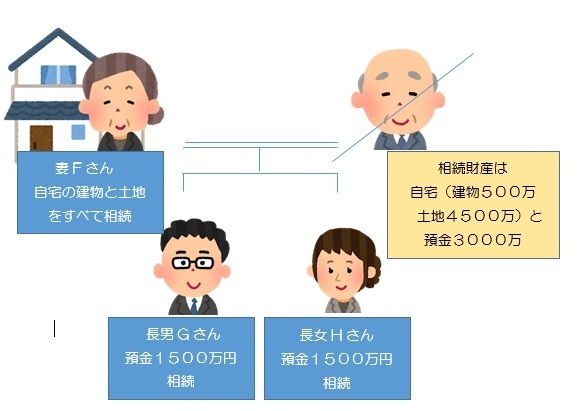

ケース④

自宅 建物500万円 土地4500万円

預金 3000万円

相続人3名 妻Fさん 長男Gさん 長女Hさん

同居していた妻Fさんが自宅の土地建物を相続し

長男Gさん、長女Hさんが1500万円ずつ預金を相続するケース

※妻Fさんにおいて小規模宅地等の特例が適用可能

注目ポイント

このケースででは小規模宅地等の特例を利用ができます。

(1)基礎控除の計算

まずは基礎控除額を計算します。相続税の基礎控除額は3000万円+(600万×法定相続人の数)によって計算できます。

本ケースの基礎控除額は、

3,000万円 +(600万 × 3(名) )= 4,800万円

となります。

他のケースと同じように、相続財産がこの価格を超えると相続税の申告が必要となります。

(2)課税される遺産総額の計算

相続財産の合計額から基礎控除額を引くと課税される遺産の総額が求めることができます。

今回は自宅が合計5000万円、預貯金が3000万円なので正味の財産としては8000万円あります。

そのため、基本的には8,000万円 ー 4,800万円 = 3,200万円

となり、課税遺産総額は3,200万円となる計算になりそうです。

しかし、、

今回は妻Fさんが小規模宅地等の控除を利用することで土地の評価を80%減額することができます。

そこで、土地の評価額を計算すると、

4,500万 × 20%(80%減額) = 900万円

となります。

以上から土地の課税価格が900万円となりました。

そして、土地の課税価格とそれ以外の財産を加えると、

土地900万円+建物500万円+預金3,000万円 = 4,400万円

と4,400万円がケース4の相続財産合計額とわかりました。

最後に基礎控除額と比較します。

4,400万円(相続財産合計額) < 4,800万円(基礎控除額)

となり、基礎控除額を超過しないため、相続税は発生しないことになります。

相続税の申告自体は必要

なお、小規模宅地等の特例を適用した場合、相続税を納める必要がないというだけで、相続税の申告自体は必要となりますのでご注意下さい。

申告において特例の適用を受ける申請をすることで初めて有効になるので、自動的に減額をうけられるわけではありません。

結果

妻Fさんの相続税 0円(※小規模宅地等の特例を適用)

長男Gさんの相続税 0円

長女Hさんの相続税 0円

合計0円

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。