品川区、大田区、その他東京、神奈川全域対応可能。相続相談はおまかせ下さい。

相続に関する身近な町の法律家

品川大田相続相談センター

〒141-0031 東京都品川区西五反田8-1-2平森ビル4F

市民の森司法書士事務所

土曜・日曜・祝日・夜間も予約可能です。

アクセス: 五反田駅より徒歩5分

大崎広小路駅より徒歩1分

お気軽にお問合せください

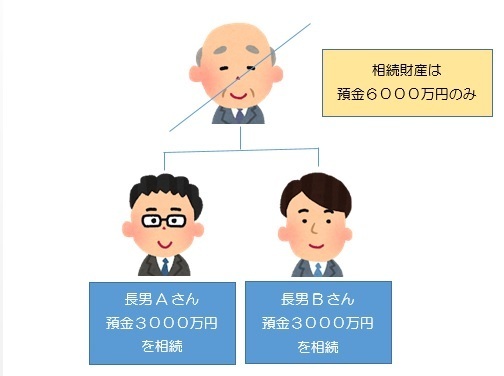

ケース①

預金6000万円

相続人2名 長男Aさん 次男Bさん

AさんとBさんで半分ずつ相続するケース

(1)基礎控除の計算

まずは、今回のケースの基礎控除額を計算します。相続税の基礎控除額は3000万円+(600万×法定相続人の数)によって計算できます。

そこで、ケース1の場合の基礎控除額は、

3,000万円 +(600万 × 2(名) )= 4,200万円

となります。

(2)課税される遺産総額の計算

相続財産の合計額から基礎控除額を引くと課税される遺産の総額が求めることができます。

そこで、ケース1の場合の課税遺産総額は、

6,000万円 - 4,200万円 = 1,800万

と計算ができ、1,800万円が課税遺産総額となります。

(3)相続税の総額

① まずは(2)で計算した課税遺産総額をそれぞれ法定相続分のとおりに分けた場合のそれぞれの取得額を計算します。

(ケース1の場合は、相続人が長男Aさん、次男Bさんの二人なのでそれぞれ法定相続分は1/2ずつとなります。)

長男Aさんの取得分

1,800万(課税遺産総額) × 1/2(法定相続分) = 900万

次男Bさんの取得分

1,800万(課税遺産総額) × 1/2(法定相続分) = 900万

と、今回のケースでは法定相続分に従って分けると長男Aさんは900万円、次男Bさんは900万円がそれぞれの課税される取得額となります。

② 次にそれぞれの課税取得額に税率をかけた額から控除額(相続税の速算表参照)を引くとそれぞれの相続税額が計算できます。

長男Aさんの相続税額

900万 × 10%(税率) - 0円(控除額) = 90万

次男Bさんの相続税額

900万 × 10%(税率) - 0円(控除額) = 90万

上記の通り、長男Aさんは90万円、次男Bさんは90万円がそれぞれの相続税額となります。

③ 最後に②で計算したそれぞれの相続税額を合計すると相続税の総額がわかります。

90万 + 90万 = 180万円

このように、ケース1の場合の相続税の総額が180万円と判明しました。

実際の相続割合による各相続税額

(3)で計算した相続税の総額に実際に取得する割合を掛けると各相続人が負担する相続税額が計算できます。

長男Aさん

180万円 × (3000万 / 6000万) = 90万円

次男Bさん

180万円 × (3000万 / 6000万) = 90万円

以上から、長男Aさんが実際に支払う相続税が90万円、次男Bさんが支払う相続税が90万円となります。

結果

Aさんの相続税 90万円

Bさんの相続税 90万円

合計180万円

LⅠN E 公式アカウントからもお問合せいただけます

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

アクセス

住所

〒141-0031

東京都品川区西五反田8-1-2

平森ビル4階

五反田駅

都営浅草線五反田駅 徒歩4分

JR線五反田駅 徒歩5分

池上線大崎広小路駅 徒歩1分

お気軽にご相談ください。